كيف كان أداء صندوق الثروة السيادي السعودي في 2025؟

تضاعف صافي ربح صندوق الاستثمارات العامة السعودي (PIF) أكثر من مرتين خلال عام واحد، ليقفز من 25.8 مليار ريال (6.9 مليار دولار) في 2024 إلى 65.2 مليار ريال (17.4 مليار دولار) في 2025، وفق بياناته المالية الموحدة. لكن القراءة الدقيقة لهذه القفزة تكشف مفارقة تستدعي التوقف: الصندوق يحقق أرباحه الأكبر في الوقت الذي يقلّص فيه إنفاقه الرأسمالي بشكل غير مسبوق، ويوسّع في الوقت نفسه اعتماده على الدين.

الربح لم يأتِ من "الأداء" فقط

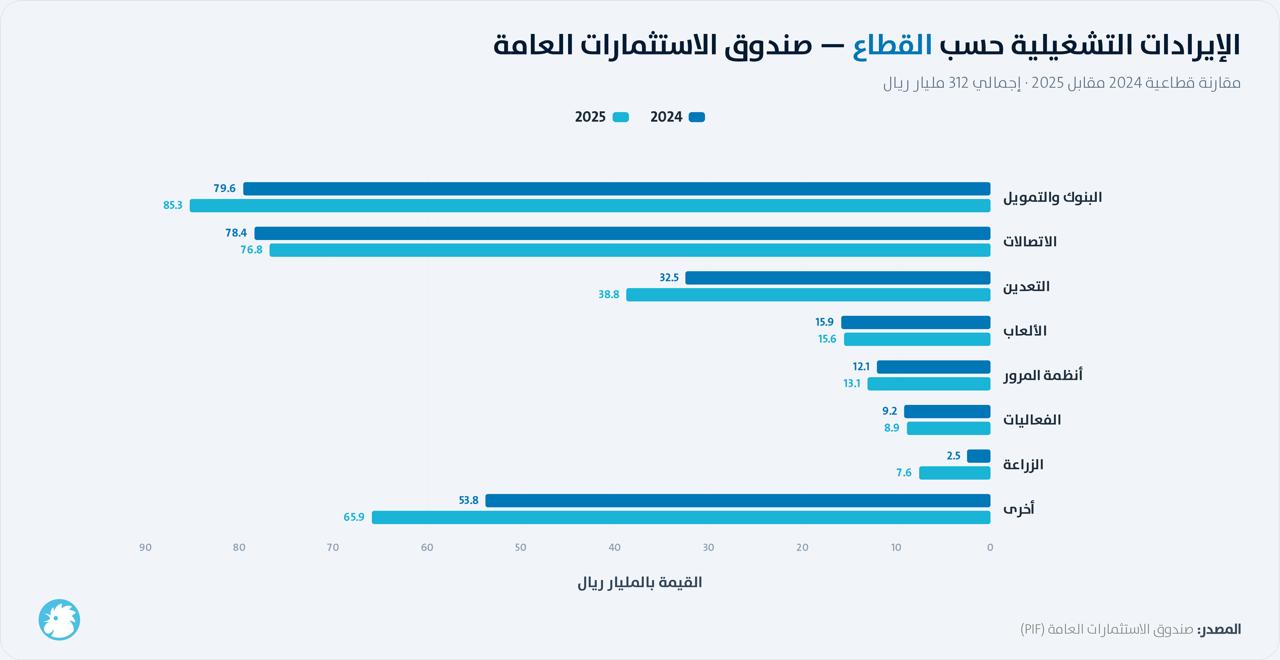

يعكس ارتفاع الربح التشغيلي للصندوق إلى 78 مليار ريال (20.8 مليار دولار)، من 34.7 مليار ريال (9.3 مليارات دولار)، تحسناً واضحاً في أداء الأنشطة الأساسية، مدعوماً بنمو إيرادات قطاعات البنوك والتمويل والاتصالات والتعدين. إلا أن وتيرة نمو صافي الربح تجاوزت التحسن التشغيلي، ما يشير إلى دور مؤثر لعوامل غير تشغيلية في النتائج النهائية.

فقد انخفضت أعباء الزكاة وضريبة الدخل إلى 5.43 مليار ريال (1.45 مليار دولار)، مقارنة مع 5.97 مليار ريال (1.59 مليار دولار) في الفترة السابقة، كما سجل الصندوق إيرادات بقيمة 6.8 مليار ريال (1.81 مليار دولار) من توزيعات الشركات الزميلة والمشاريع المشتركة. وأسهم هذان العاملان في تعزيز صافي الربح إلى جانب التحسن في النشاط الأساسي.

وتشير هذه التركيبة إلى أن جودة الأرباح تستند إلى عاملين متزامنين: نمو تشغيلي حقيقي من جهة، ومكاسب غير تشغيلية من جهة أخرى. ولذلك، فإن تقييم أداء الصندوق لا ينبغي أن يقتصر على نمو صافي الربح، بل يجب أن يراعي مساهمة البنود غير التشغيلية في هذا التحسن، لأنها بطبيعتها أقل قابلية للاستدامة من الأرباح المتولدة من النشاط الأساسي.

تقليص الإنفاق: انضباط أم انكماش؟

منذ مطلع 2025، خفّض صندوق الاستثمارات العامة مخصصات الإنفاق لعدد من مشاريعه الكبرى بنسب تراوحت، بحسب تقارير إعلامية، بين 20% و60%، وشملت مشروع "نيوم"، من دون الإعلان عن إيقاف أي مشروع بالكامل. وجاءت هذه المراجعة في وقت تواجه فيه المالية العامة السعودية ضغوطاً ناجمة عن تراجع أسعار النفط، إذ بلغ العجز المالي نحو 65 مليار دولار في 2025، قبل أن تتوقع وزارة المالية انخفاضه إلى نحو 44 مليار دولار في 2026.

ويتماشى هذا التوجه مع الاستراتيجية الجديدة للصندوق للفترة 2026-2030، التي تحمل عنوان "تحقيق القيمة"، وتضع أولوية للاستثمار المنضبط وتعزيز التكامل بين الشركات التابعة، بدلاً من التوسع السريع الذي طبع المرحلة السابقة.

ويُسهم هذا التحول في تفسير ارتفاع أرباح الصندوق بالتزامن مع خفض وتيرة الإنفاق الاستثماري. فتباطؤ الإنفاق الرأسمالي قد يحسن التدفقات النقدية ويخفف الضغوط على التمويل والالتزامات المستقبلية، كما يعزز مؤشرات الربحية على المدى القصير، لكنه لا يعني بالضرورة توليد قيمة اقتصادية جديدة أو زيادة القدرة التشغيلية. ولذلك، يبقى الحكم على نجاح هذه الاستراتيجية مرتبطاً بقدرة الصندوق على تحويل الانضباط المالي إلى عوائد استثمارية مستدامة، وليس بتحسن النتائج المحاسبية وحدها.

التوسع في الدين: الوجه الآخر للصورة

في المقابل، واصل صندوق الاستثمارات العامة توسيع اعتماده على الاقتراض لتمويل استثماراته. وارتفع إجمالي القروض والسندات إلى 725.3 مليار ريال (193.4 مليار دولار) بنهاية 2025، مقارنة مع 570.4 مليار ريال (152.1 مليار دولار) في 2024، بزيادة بلغت نحو 27%.

وجاء الجزء الأكبر من الزيادة من القروض غير المصرفية، التي ارتفعت إلى 333 مليار ريال (88.8 مليار دولار) من 237 مليار ريال (63.2 مليار دولار)، بنمو يقارب 40%، ما يعكس توسعاً في أدوات التمويل المرتبطة باستثمارات الصندوق ومشاريعه طويلة الأجل.

وتوزعت مصادر التمويل بين قرض إسلامي بصيغة المرابحة بقيمة 7 مليارات دولار، وقّعه الصندوق مع 20 بنكاً محلياً ودولياً مطلع 2025، وإصدارات من السندات والصكوك المقومة بالدولار، التي تجاوز رصيدها القائم 112 مليار ريال (29.9 مليار دولار) بنهاية العام.

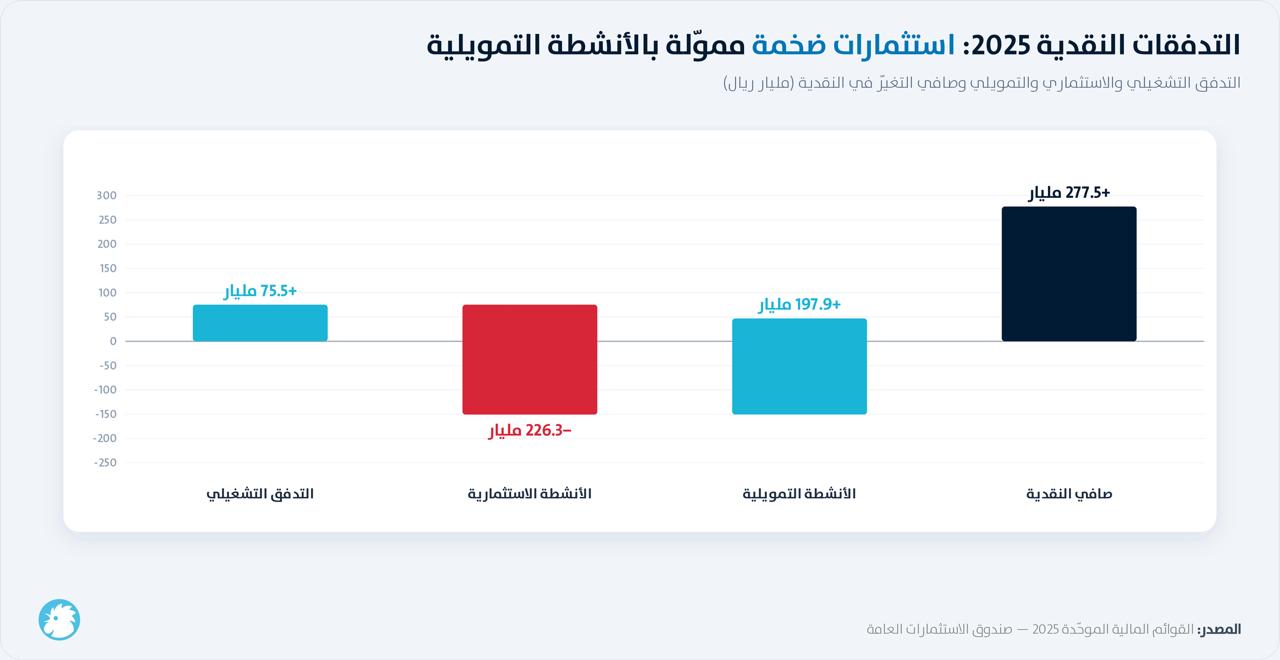

وتعكس قائمة التدفقات النقدية هذا الاتجاه أيضاً، إذ ارتفع صافي التدفقات النقدية من الأنشطة التمويلية إلى 197.9 مليار ريال (52.8 مليار دولار)، مقارنة مع 141.7 مليار ريال (37.8 مليار دولار) في العام السابق. ويشير ذلك إلى أن الصندوق اعتمد بدرجة أكبر على أسواق الدين والتمويل الخارجي لتوفير السيولة اللازمة لمواصلة تنفيذ استثماراته، بالتزامن مع تبني نهج أكثر انضباطاً في الإنفاق الرأسمالي.

كيف يقارن أداء الصندوق بنظرائه العالميين؟

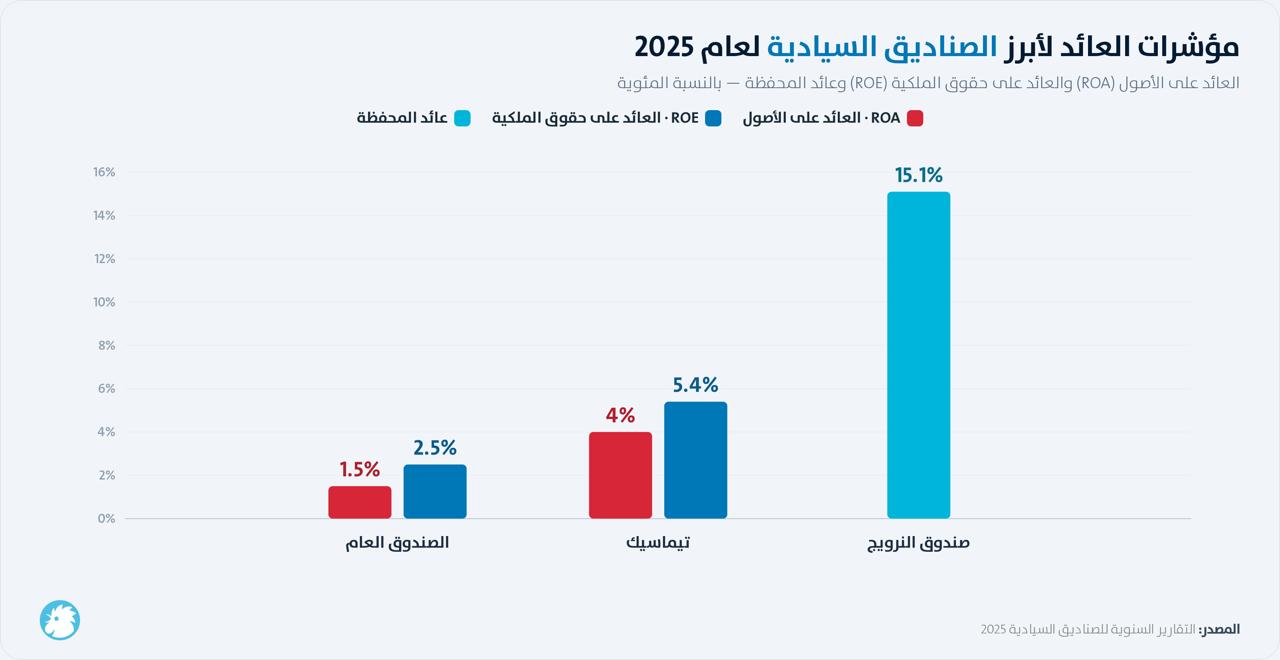

لكن قياس أداء صندوق استثماري بحجم صندوق الاستثمارات العامة لا يتوقف عند نمو الأرباح، بل يمتد إلى كفاءة توظيف رأس المال. ويُعد مؤشرا العائد على الأصول (ROA) والعائد على حقوق الملكية (ROE) من أبرز المقاييس المستخدمة لهذا الغرض، إذ يوضحان مقدار الربح الذي يحققه الصندوق مقابل كل ريال من الأصول أو حقوق الملكية التي يديرها.

وباحتساب متوسط الأصول بين عامي 2024 و2025، البالغ نحو 4.43 تريليونات ريال (1.18 تريليون دولار)، بلغ العائد على الأصول نحو 1.47%. كما بلغ العائد على حقوق الملكية نحو 2.45% استناداً إلى متوسط حقوق الملكية البالغ 2.66 تريليون ريال (709.3 مليارات دولار). وعند احتساب العائد على حقوق الملكية المنسوبة إلى مالك الصندوق، أي الحكومة السعودية، بعد استبعاد حقوق الملكية غير المسيطرة في الشركات التابعة، ينخفض المؤشر إلى نحو 1.91%.

وتشير هذه المستويات إلى أن الصندوق يحقق عائداً محدوداً مقارنة بحجم قاعدة أصوله، رغم النمو الملحوظ في صافي الأرباح.

وعند المقارنة مع أكبر الصناديق السيادية العالمية، تبدو هذه الفجوة أكثر وضوحاً. فقد أعلن صندوق تيماسيك السنغافوري عن عائد على الأصول بلغ نحو 3.96%، وعائد على حقوق الملكية بلغ 5.43% في سنته المالية المنتهية في مارس/آذار 2025، أي ما يزيد على ضعف المستويات المسجلة لدى صندوق الاستثمارات العامة.

أما صندوق الثروة السيادي النرويجي، فلا يعتمد صافي الربح المحاسبي مؤشراً رئيسياً للأداء، بل يقيس نتائجه وفق العائد على المحفظة الاستثمارية، الذي بلغ 15.1% في 2025، وهو أعلى مستوى منذ تأسيس الصندوق، محققاً مكاسب بلغت نحو 247 مليار دولار. وبسبب اختلاف منهجية القياس، لا تمثل هذه النسبة مقارنة مباشرة مع مؤشري العائد على الأصول أو حقوق الملكية، لكنها تعكس الفارق في طبيعة تقييم الأداء بين الصناديق السيادية.

ولا يشمل هذا التحليل صندوق جي آي سي السنغافوري، لأنه لا يفصح عن عائد سنوي، بل ينشر متوسطات عائد تراكمية طويلة الأجل فقط، بلغ أحدثها 5.7% اسمياً و3.8% بالقيمة الحقيقية على مدى 20 عاماً حتى مارس/آذار 2025.

لكن هذه المقارنة تتطلب قدراً من التحفظ، لأن المؤشرات المستخدمة لا تُحتسب بالطريقة نفسها في جميع الصناديق السيادية. فمؤشرا العائد على الأصول (ROA) والعائد على حقوق الملكية (ROE) يعتمدان على الأرباح المحاسبية الواردة في القوائم المالية الموحدة، وهو ما ينطبق على صندوق الاستثمارات العامة السعودي وصندوق تيماسيك السنغافوري، اللذين يملكان شركات تشغيلية مدرجة بالكامل ضمن قوائمهما المالية، تشمل قطاعات مثل البنوك والاتصالات والتعدين.

في المقابل، لا يعتمد صندوق الثروة السيادي النرويجي على صافي الربح المحاسبي مؤشراً رئيسياً للأداء، بل يقيس العائد على أساس القيمة السوقية لمحفظته الاستثمارية، وهو مقياس يتضمن أيضاً المكاسب والخسائر غير المحققة الناتجة عن تغير أسعار الأصول. ولذلك، فإن المقارنة المباشرة بين عائده السنوي ومؤشري ROA أو ROE ليست دقيقة من الناحية المنهجية، حتى وإن كانت توفر مؤشراً عاماً على الأداء.

ورغم هذا الاختلاف، تبقى المقارنة مع تيماسيك أكثر دلالة، لأن الصندوقين يعتمدان قوائم مالية موحدة ومنهجية محاسبية متقاربة، ومع ذلك يتجاوز العائد على الأصول وحقوق الملكية لدى الصندوق السنغافوري مثيله لدى صندوق الاستثمارات العامة بأكثر من الضعف.

ويعكس ذلك أيضاً اختلافاً في طبيعة النموذج الاستثماري. فتيماسيك يركز بدرجة أكبر على استثمارات ناضجة ومدرة للعوائد في أسواق عالمية، بينما يخصص صندوق الاستثمارات العامة جزءاً كبيراً من رأسماله لمشروعات محلية طويلة الأجل ضمن مستهدفات رؤية 2030، لم تصل بعد إلى مرحلة توليد تدفقات نقدية تتناسب مع حجم الاستثمارات الموجهة إليها.

ولا يعني ذلك بالضرورة أن الصندوق السعودي أقل كفاءة في إدارة أصوله، بل يشير إلى أنه يؤدي دوراً مزدوجاً يجمع بين تعظيم العائد المالي ودعم التحول الاقتصادي المحلي. ولهذا، فإن مقارنته بصناديق سيادية ذات أهداف استثمارية بحتة تحتاج إلى مراعاة اختلاف الأدوار، حتى وإن ظلت مؤشرات العائد أداة مفيدة لتقييم كفاءة استخدام رأس المال.

هل هذا نجاح في إدارة الأموال؟

تشير نتائج 2025 إلى أن أداء صندوق الاستثمارات العامة لا يمكن اختزاله في نمو صافي الأرباح وحده، بل يتطلب قراءة ثلاثة عناصر متوازية. الأول هو تحسن النشاط التشغيلي، الذي يستند إلى نمو الإيرادات في عدد من القطاعات الرئيسية. والثاني هو تشديد الانضباط في الإنفاق، وهو ما يعزز الكفاءة المالية على المدى القصير، لكنه قد يؤثر في وتيرة تنفيذ بعض المشاريع الاستراتيجية. أما الثالث، فهو التوسع في الاقتراض، الذي وفر للصندوق مرونة أكبر في تمويل استثماراته، لكنه رفع في الوقت نفسه التزاماته المالية.

وبذلك، لا يتمثل التحدي الرئيسي في تحقيق أرباح مرتفعة خلال عام واحد، بل في قدرة الصندوق على توظيف قاعدة أصوله، التي تجاوزت 4.54 تريليونات ريال (1.21 تريليون دولار)، والتمويل الذي حصل عليه، في استثمارات تولد تدفقات نقدية وعوائد مستدامة تكفي لتغطية تكلفة الدين وتعزيز كفاءة استخدام رأس المال.

كما أن المقارنة مع الصناديق السيادية العالمية لا ينبغي أن تقتصر على حجم الأرباح، بل تمتد إلى جودة العائد على الأصول وحقوق الملكية، مع مراعاة اختلاف النماذج الاستثمارية. وفي هذا السياق، تبدو المقارنة مع تيماسيك أكثر دلالة من غيرها، لأنها تستند إلى منهجية محاسبية أكثر تقارباً.

وفي النهاية، ستُقاس نجاحات المرحلة الجديدة التي أطلق عليها الصندوق اسم "تحقيق القيمة" بقدرته على تحويل الاستثمارات الضخمة التي ضخها خلال الأعوام الماضية إلى أصول منتجة للعائد، وتقليص الفجوة في كفاءة رأس المال مع نظرائه العالميين، وهي عملية لن تحسمها نتائج عام 2025 وحدها، بل مسار الأداء خلال السنوات المقبلة.