إلغاء اكتتاب مطلق الغويري يثير أسئلة حول الطروحات الكبرى في 2026

في الثلاثاء 9 حزيران/يونيو 2026، وبينما كانت أسواق الخليج تفتتح تعاملاتها على وقع توترات إقليمية متصاعدة، جاء إفصاح على منصة "تداول" ليعلن نهاية واحدة من أضخم صفقات الطرح العام المنتظرة في السوق السعودية: شركة مطلق الغويري للمقاولات (MGC)، المتخصصة في البنية التحتية منذ خمسة عقود، تتراجع عن خطط طرح بلغت قيمتها نحو 3 مليارات ريال، أي ما يعادل 800 مليون دولار.

أعلنت شركة الراجحي المالية وشركة مورغان ستانلي السعودية، بصفتهما المستشارين الماليين للطرح، أن الشركة قررت، بالتشاور مع مستشاريها، عدم المضيّ قدماً في الطرح العام الأولي. وجاء في بيان الشركة على "تداول" أن القرار اتُّخذ بعد "دراسة متأنية لأهداف واستراتيجية الشركة ومساهميها البائعين"، مع إشارة لافتة إلى أن أسهم الطرح كانت قد غطّتها الجهات المشاركة عدة مرات. وبعبارة أخرى، لم يكن التراجع نتيجة فشل في الطلب المؤسسي، بل كان قراراً استراتيجياً بالانسحاب رغم قوة التغطية.

وأكدت الشركة في بيانها إيمانها بخططها التوسعية، مشيرة إلى أنها ستعيد دراسة خيار الطرح العام في المستقبل، من دون تحديد جدول زمني.

هذا الإعلان أثار تساؤلات كثيرة حول مقدرة السوق على تحمّل طروحات كبرى في 2026، خاصة أن هيئة السوق المالية كشفت في تقريرها للربع الأول 2026 أن عدد طلبات الطرح القائمة في السوق الرئيسية "تاسي" والسوق الموازية "نمو" بلغ 33 طلباً، عشرة منها في "تاسي".

وأجمع المحللون الذين تحدثوا إلى "النهار" على عدم مناسبة التوقيت لطرح بهذا الحجم، فهل كان التوقيت سوء تقدير من المستشار المالي أم من الشركة أم كليهما معاً؟ أم أن الشركة بالغت في سعر الطرح؟

ظاهرة أم استثناء؟

الغويري ليست حالة معزولة. ففي الثاني من آذار/مارس 2026، أعلنت شركة ركن الكسائي الطبي عدم المضيّ في طرحها في السوق الموازية "نمو"، وفقاً لإفصاح مستشارها المالي شركة استدامة الأعمال المالية. وقبل ذلك، انتهت في نيسان/أبريل 2026 المهلة النظامية البالغة ستة أشهر لطرح شركة مطاعم الرومانسية من دون استكمال الإجراءات، بعدما حصلت الشركة على موافقة هيئة السوق المالية في 29 أيلول/سبتمبر 2025 لطرح 30% من أسهمها.

وأجّلت شركة "الديار العربية للتطوير العقاري" خطط إدراج أسهمها في السوق الرئيسية السعودية، بحسب ما أفاد به شخص مطلع لـ"زاوية"، في أحدث إشارة على قلق الشركات من تداعيات حرب إيران على شهيّة المستثمرين. وقالت زاوية إن الشركة كانت تستهدف تقييم عند 16 مليار ريال (4 مليارات دولار).

وهذه ليست المرة الأولى التي تعدل فيها "الديار العربية" عن قرار الطرح، إذ سبق لها أن حصلت في يونيو 2023 على موافقة سابقة للإدراج، بحسب معلومات على موقعها الالكتروني.

أربع حالات في أقل من عام تشير إلى أن الشركات تجد نفسها أمام اختبار أكثر صرامة من القبول الرسمي للطرح: اختبار شهيّة السوق الفعلية. فالموافقة التنظيمية شرط ضروري، لكنها لم تعد كافية؛ إذ باتت السوق تملك مزاجاً خاصاً ومعادلات تسعير أكثر انتقائية.

ماذا يعني ذلك للسوق السعودية؟

لم تتوقف السوق السعودية عن استقطاب الطروحات. فقد أتمّت شركة صالح بن عبد العزيز الراشد وأولاده أول طرح في 2026 بقيمة 251.1 مليون ريال، أي 66.94 مليون دولار. غير أن ما تكشفه حالة الغويري هو أن حجم الطرح وحده لا يضمن نجاحه، وأن توقيت الصفقة قد يحدّد مصيرها بقدر ما تفعل الأرقام الأساسية للشركة.

بالنسبة إلى شركة مطلق الغويري تحديداً، يبقى السؤال مفتوحاً: هل تعود إلى الطرح في ظروف أفضل؟ الإجابة، بحسب بيانها، نعم، لكن بشروطها هي. والمؤكد أن الشركة تمتلك دفتر أوامر يعادل ثلاثة أضعاف إيراداتها السنوية، وتدفقات نقدية قوية، وميزانية خالية من الديون. وفي سوق تعيد ترتيب أولوياتها، قد يكون الانتظار، لا الاندفاع، هو الاستراتيجية الأكثر حكمة.

توقيت طرح "الغويري" في ظل التوترات الجيوسياسية

رأى عبدالله باعشن، رئيس مجلس إدارة شركة الفريق الأول المالية، في تصريح لـ"النهار"، أن إعلان شركة مطلق الغويري للمقاولات تأجيل طرحها العام الأولي افتقر إلى الشفافية والتوضيح الكافيَين، مشيراً إلى أن توقيت طرح شركة بهذا الحجم — بقيمة تقارب مليار دولار — يصطدم بعقبتَين رئيسيتَين: التوترات الجيوسياسية التي تشهدها المنطقة، وتراجع هامش السيولة لدى البنوك في ظل ارتفاع نسب القروض إلى الودائع، ما يجعل تمويل طرح بهذا الحجم أمراً يستوجب تحفظاً من الجهاز المصرفي.

وأضاف باعشن أن التوترات الجيوسياسية ألقت بظلالها على حركة الاكتتابات في السوق السعودية هذا العام، إذ سحبت عدة شركات طروحاتها رغم إتمام شركتَين إدراجَيهما بنجاح في "تاسي". وأكد في الوقت ذاته أن السوق السعودية تمتلك القدرة على استيعاب مزيد من الطروحات خلال 2026، غير أن ذلك يستلزم دعماً مالياً قوياً من البنوك.

ويتقاطع داود الداود، المستشار والمحلل المالي، مع هذه القراءة في تشخيص أسباب التأجيل. وقال الداود لـ"النهار": "توقيت الإدراج لم يكن مناسباً؛ إذ تسود لدى المستثمرين الأفراد نظرة سلبية تجاه الاكتتابات الراهنة، ولا سيما أن تقييم الشركة جاء بسعر أعلى من قيمتها العادلة في نظر كثيرين، ما يرجّح انخفاض سعر السهم إلى ما دون سعر الاكتتاب قياساً بما شهدناه في طروحات سابقة. لذا كان التأجيل خياراً استراتيجياً في انتظار تعافي السوق وارتفاع السيولة وعودة الزخم إلى الأسعار بما يُهيّئ البيئة المناسبة لاستيعاب الاكتتابات الجديدة".

البيئة التي لم تُساعد

يرى هشام أبو جامع، كبير المستشارين في نايف الراجحي الاستثمارية، أن الظروف المحيطة لم تكن في صالح الطرح. وقال لـ"النهار" إن اشتراط مشاركة المستثمرين الأفراد بما يصل إلى 30% من حجم الطرح، أي نحو مليار ريال، كان مُعجزاً في ظل حالة الحذر الجيوسياسي السائدة في المنطقة. وأضاف أن توجهات المستثمرين باتت تنجذب على نحو متزايد نحو قطاعات التكنولوجيا والذكاء الاصطناعي، مدفوعة بموجة الطروحات الكبرى في هذه القطاعات في الأسواق الأميركية، في مقابل تراجع الاهتمام بطروحات البنية التحتية التقليدية.

يلامس هذا التشخيص ظاهرة أوسع تعيشها أسواق المنطقة: إعادة ترتيب أولويات المستثمرين وسط بيئة فائدة مرتفعة، وتوترات جيوسياسية، ومنافسة متزايدة من الطروحات التكنولوجية. فرغم الازدهار الذي يشهده قطاع المقاولات بدعم من مشاريع رؤية 2030، فإنه لا يقدم للمستثمرين قصة نمو "مثيرة" بالقدر الكافي في مقابل مخاطر التنفيذ، وتركّز العملاء، والاعتماد على قرارات الإنفاق الحكومي.

غير أن التفصيل الوارد في بيان الراجحي المالية يضيف طبقة أعمق إلى القصة. فإن كانت الجهات المؤسسية غطّت الطرح عدة مرات، فإن القرار لم يكن نتيجة برود في الطلب، بل كان اختياراً واعياً من المساهمين البائعين بعدم القبول بالتقييم أو التوقيت السائدين. وهذا تمييز جوهري: فالإخفاق في إقناع السوق يختلف عن قرار مفاده أن السوق لا تقدّر الشركة بما تستحق.

الأرقام التي لم تُقنع أصحابها

كانت خطة الغويري طموحة: طرح 240 مليون سهم تمثل 30% من رأس مال الشركة البالغ 800 مليون سهم، بقيمة اسمية قدرها ريال واحد للسهم، وبنطاق سعري بين 11 و12.5 ريالاً للسهم، أي ما يعادل 2.93 و3.33 دولار. وكان ذلك يعني تقييماً إجمالياً للشركة يراوح بين 8.8 و10 مليارات ريال، أي بين 2.3 و2.7 مليار دولار. ومن اللافت أن الطرح كان بيعاً ثانوياً بالكامل، إذ لم تكن الشركة ستحصل على أي عائدات منه، وكانت المتحصلات ستؤول إلى المساهمين البائعين، وهو ما يفسر جزئياً التساؤلات حول التوقيت.

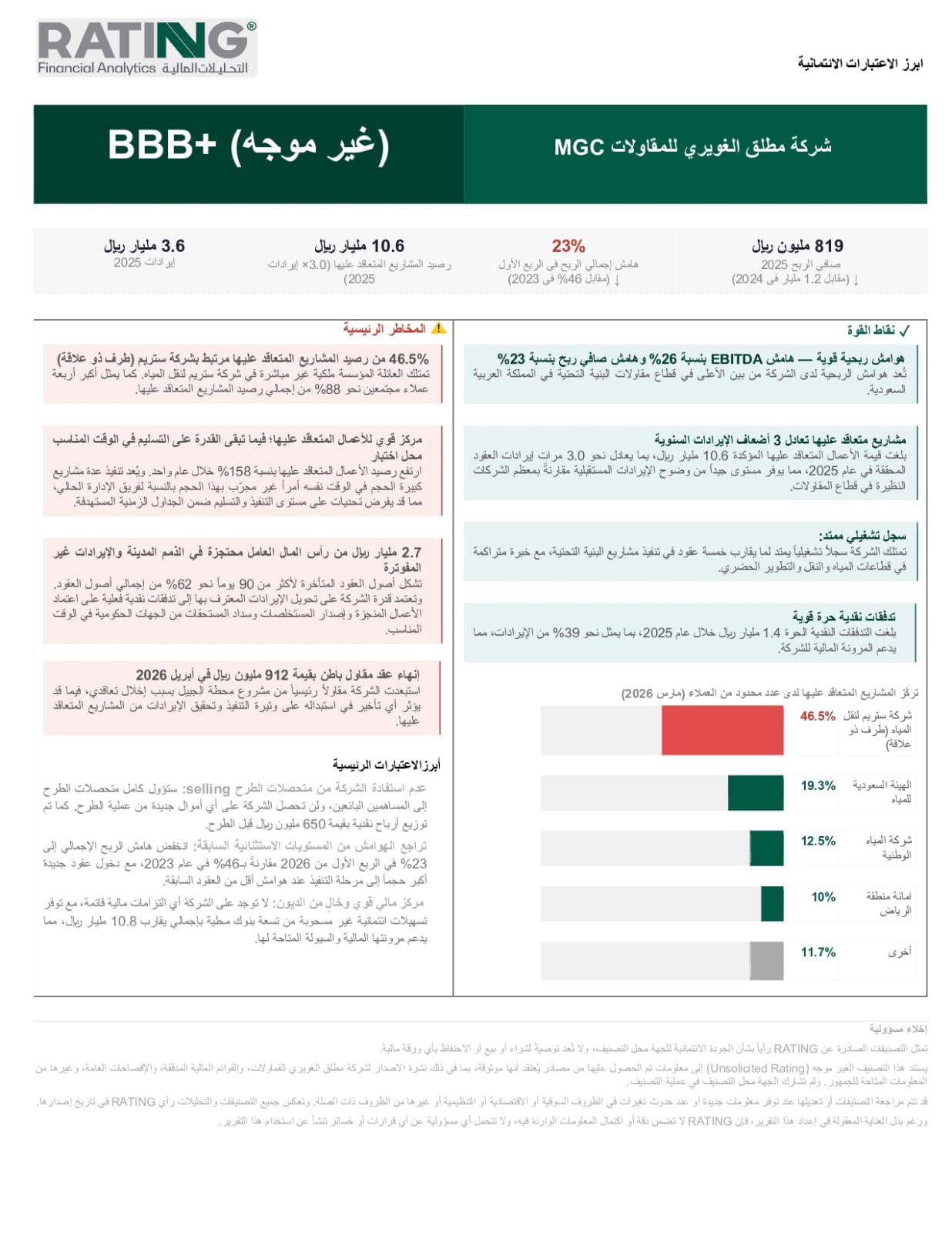

على الورق، بدت الشركة قوية: إيرادات عقود بلغت 3.6 مليارات ريال، أي 959 مليون دولار، في 2025، وصافي ربح بلغ 819 مليون ريال، أي 218 مليون دولار، في العام ذاته. كما بلغ هامش EBITDA نحو 26%، وهامش صافي الربح 23% في الربع الأول من 2026، وهي من أعلى الهوامش في قطاع مقاولات البنية التحتية بالمملكة.

وبلغت التدفقات النقدية الحرة 1.4 مليار ريال، أي 373 مليون دولار، في 2025، بما يعادل نحو 39% من الإيرادات. ووصل رصيد الأعمال المتعاقد عليها في الربع الأول من 2026 إلى 10.6 مليارات ريال، أي 2.82 مليار دولار، بما يعادل ثلاثة أضعاف إيرادات العام الماضي كاملاً، إلى جانب سجل تشغيلي يمتد خمسة عقود في مشاريع المياه والنقل والتطوير الحضري، وميزانية خالية من الديون، مع تسهيلات ائتمانية غير مسحوبة بنحو 10.8 مليارات ريال.

لكنّ لقصة الأرقام وجهاً آخر. فقد رصدت وكالة التحليلات المالية المستقلة "راتينج" (RATING Financial Analytics)، في تصنيف ائتماني غير موجَّه أصدرته للشركة عند مستوى "BBB+" استناداً إلى نشرة الإصدار، جملة من المخاطر الجوهرية:

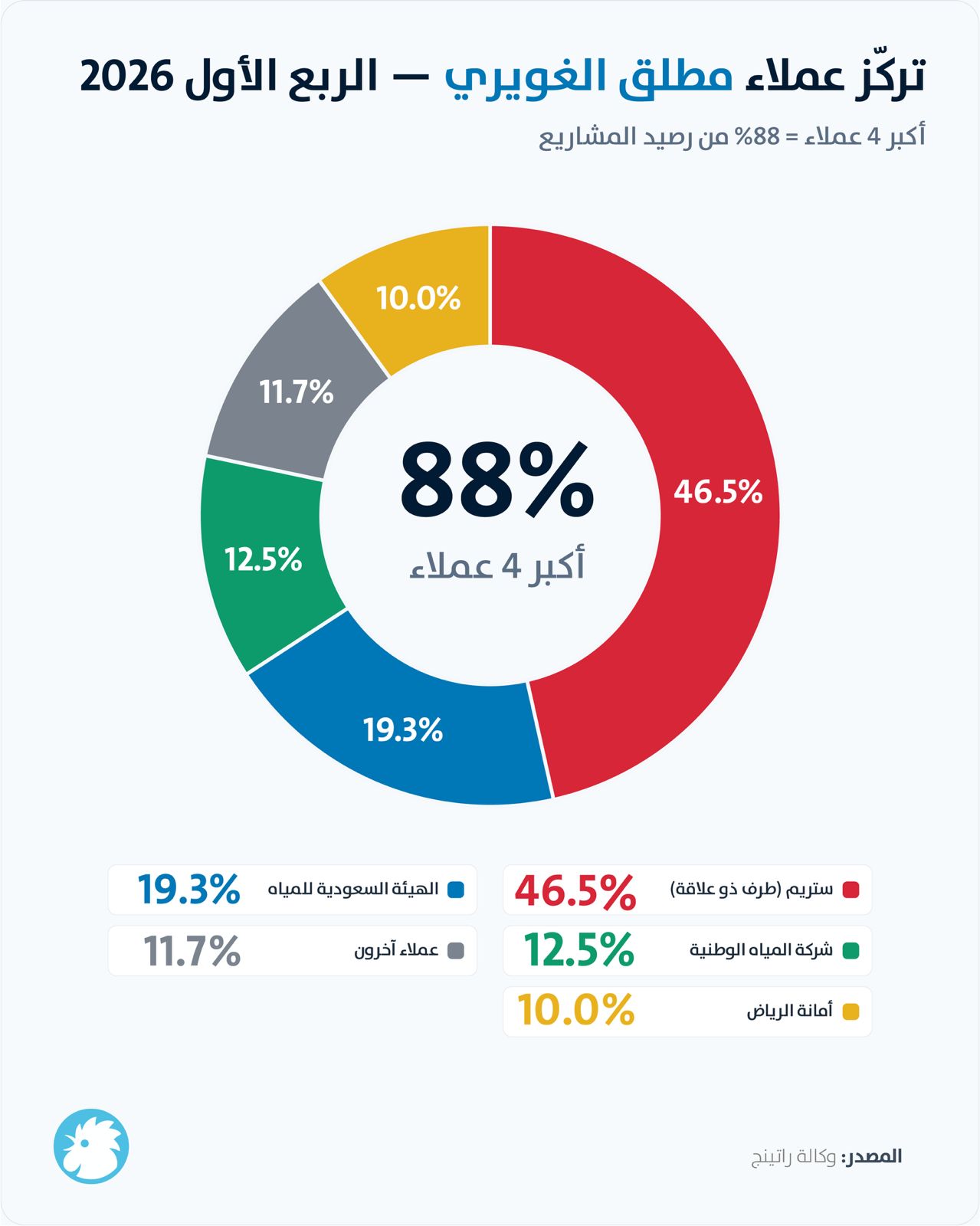

- تركّز حاد في العملاء: تستحوذ شركة ستريم لنقل المياه، وهي طرف ذو علاقة تمتلك فيه العائلة المؤسسة ملكية غير مباشرة، على 46.5% من رصيد المشاريع المتعاقد عليها. وحين تُضاف إليها ثلاثة عملاء كبار آخرون، هم الهيئة السعودية للمياه بنسبة 19.3%، وشركة المياه الوطنية بنسبة 12.5%، وأمانة منطقة الرياض بنسبة 10%، يبلغ التركّز 88% من إجمالي الرصيد، ما يجعل الشركة عرضة لأيّ تغيّر في أولويات الإنفاق الحكومي.

- ضغط تنفيذي غير مسبوق: ارتفع رصيد الأعمال المتعاقد عليها بنسبة 158% خلال عام واحد. وتنفيذ عدة مشاريع كبيرة الحجم في وقت واحد يمثل تجربة غير مسبوقة بهذا الحجم لفريق الإدارة الحالي، ما يفرض تحديات حقيقية على مستوى الالتزام بالجداول الزمنية والتسليم.

- 2.7 مليار ريال محتجزة في ذمم متأخرة: تشكّل أصول العقود المتأخرة لأكثر من 90 يوماً نحو 62% من إجمالي أصول العقود. ويظل تحويل الإيرادات المعترف بها إلى تدفقات نقدية فعلية رهناً بسرعة اعتماد المستخلصات وسداد المستحقات من الجهات الحكومية.

- حادثة الجبيل: في نيسان/أبريل 2026، استبعدت الشركة مقاولاً رئيسياً من مشروع محطة الجبيل بسبب إخلال تعاقدي بعقد قيمته 912 مليون ريال. وأي تأخير في إيجاد بديل قد يؤثر في وتيرة التنفيذ وتحقيق الإيرادات.

- تراجع هامش الربح الإجمالي: انخفض الهامش من 46% في 2023 إلى 23% في الربع الأول من 2026، مع دخول عقود أكبر حجماً مرحلة التنفيذ بهوامش أدنى من العقود السابقة.